META ANALISIS PENGARUH TINGKAT

EFISIENSI PERBANKAN INDONESIA PASCA KRISIS KEUANGAN GLOBAL

Noor Mutia

Jurusan Akuntansi

Fakultas Ekonomi, Universitas

Gunadarma

ABSTRAK

Krisis

Keuangan yang terjadi di Amerika Serikat berimbas secara global terhadap berbagai Negara khususnya

lembaga keuangan. Pengukuran kinerja efisiensi perbankan berguna untuk dasar

perhitungan kesehatan dan pertumbuhan perbankan. Penelitian ini bertujuan

untuk mengukur Kinerja Efisiensi Perbankan Indonesia Pasca Krisis Keuangan Global.

Dalam menganalis Tujuh Jurnal menggunakan metode meta analisis, Sebagian Besar Melalui

purposive sampling diperoleh sampel 9-26 Bank dan Data yang dianalisis

berdasarkan metode Data Envelopment Analysis (DEA). Hasil penelitian

menunjukkan bahwa: (1)Tingkat rata-rata tingkat bunga Bank

Umum Konvensional lebih tinggi dibanding dengan tingkat margin

di Bank Umum Syariah. (2) Kenaikan pendapatan

Bank Umum Syariah lebih tinggi

dibandingkan dengan Bank Umum Konvensional

. (3) Nilai Aset Bank Umum Konvensional lebih

tinggi dibandingkan dengan Bank Umum Syariah (4) Tingkat resiko pinjaman/pembiayaan

bermasalah di Bank Umum Syariah lebih rendah dibandingkan Bank Umum

Konvensional. Sehingga disimpulkan bahwa sistem perbankan syariah lebih stabil

dan lebih efisien dibandingkan dengan bank konvensional dalam menghadapi krisis

keuangan global.

1. Pendahuluan

Amerika Serikat merupakan Negara Katanya Nomor 1 di Dunia sehingga tidaklah

mengherankan Negara ini mendapatkan julukan “Super Power”. Namun pada tahun 2008, sepertinya julukan dalam

negeri Paman Sam sempat diragukan sebab Negara tersebut mengalami kelumpuhan

ekonomi, yakni Krisis Keuangan yang dilansir disebabkan dari “perilaku nakal” warganya sendiri.

Singkat cerita,Ketika itu kemudahan pemberian kredit

terjadi karena harga properti naik di AS. Kegairahan pasar properti membuat

spekulasi di sektor ini meningkat. Para penyedia kredit properti memberikan

suku bunga tetap selama tiga tahun. Hal itu membuat banyak orang membeli

rumah dan berharap bisa menjual dalam tiga tahun sebelum suku bunga

disesuaikan.

Permasalahannya, banyak lembaga keuangan pemberi

kredit properti di Amerika Serikat menyalurkan kredit kepada penduduk yang

sebenarnya tidak layak mendapatkan pembiayaan. Mereka adalah orang dengan

latar belakang non-income non-job non-activity (NINJA) yang tidak

mempunyai kekuatan ekonomi untuk menyelesaikan tanggungan kredit yang mereka

pinjam.

Situasi tersebut memicu terjadinya kredit macet di

sektor properti (subprime mortgage). Pasalnya, lembaga pembiayaan sektor

properti tersebut meminjam dana jangka pendek dari pihak lain yakni lembaga

keuangan. Dan memberikan jaminan dalam meminjam dana yakni surat utang subprime mortgage securities, kepada lembaga-lembaga investasi dan

investor di berbagai Negara. Bukan sekadar itu, lebih parahnya

lagi hal ini menyebabkan Domino Effect yang pastinya bukan hanya Negara Paman

Sam yang harus menelan pahit dalam-dalam namun Negara-Negara lain pun juga

terkena cipratan dari krisis Keuangan ini yakni Eropa, Asia Pasifik (terdapat

Indonesia disini), Asia Selatan bahkan hingga sampai ke Timur tengah.

Hal ini mendukung dengan apa yang telah dosen saya

ajarkan,Dr. Budi Hermana, menurut Beliau

dalam bukunya Perbankan Indonesia:

Geliat dan Siasat Pasca Krisis Finansial Global, “ Jeratan kredit macet di

tangan kiri—atau sisi penggunaan dana bank (use of fund)—membuat bank akhirnya tidak bisa membayar

kewajibannya melalui tangan kanan—atau sumber dana bank (source of fund). Ketika tangan kanan

bank yang sedang sakit tersebut bergandengan dengan tangan kiri kreditur atau

yang memasok dana ke bank, maka para kreditur bank pun terkontaminasi penyakit

pula. Akhirnya institusi keuangan yang saling bergandengan tangan tersebut

sama-sama lumpuh. Itulah fenomena efek domino yang akhirnya membuat krisis

keuangan pun “go international”

atau mengglobal.”

Atas dasar itulah, saya tertarik ingin mengetahui

bagaimana keadaan efisiensi perbankan Indonesia pasca krisis financial global.

Dan hal ini pun didukung lagi dengan pernyataan Dr.Budi Hermana dalam bukunya Perbankan Indonesia: Geliat dan Siasat Pasca

Krisis Finansial Global, “Inefisiensi perbankan di Indonesia terlihat

dari tingginya rasio biaya operasional terhadap pendapatan operasional (BOPO). BI

mencatat, rasio BOPO perbankan Indonesia 88,6 persen. Bandingkan dengan BOPO

bank di Malaysia yang hanya 40 persen dan Filipina 74 persen. Dan terdapat

sebuah berita yang mengabarkan “BI:

Bunga Kredit Tinggi, Bank RI Belum Efisien” (Kompas. com, 17/03/2011) “ Informasi ini semakin mendukung bahwa ternyata,

Krisis Keuangan Global memiliki pengaruh terhadap efisiensi lembaga keuangan

khususnya Perbankan Indonesia.

2.

Metode Penelitian

Penelitian

meta-analisis ini menggunakan sebanyak tujuh macam jurnal ilmiah dimana

bertemakan mengenai “Pengaruh Tingkat

Efisiensi Perbankan Indonesia Pasca Krisis Keuangan Global.”

Sumber

Data

Sebagian

besar dari ketujuh jurnal ini menggunakan data sekunder yakni laporan keuangan

berupa neraca serta laporan L/R periode

2008-2011 yang telah dipublikasi oleh Bank Indonesia dan dapat diakses melalui

situs web resmi Bank Indonesia.

Serta

Populasi yang sering digunakan dalam penelitian

7 (Tujuh) Jurnal ini adalah Bank Umum Konvensional, Bank Umum Syariah, dimana

dibuat secara kelompok dan dibedakan berdasarkan

Prinsip usahanya.

Teknik

Pengambilan Sampel

Dengan

menggunakan teknik purposive sampling didapatkan Sample terbesar yang digunakan

dari tujuh macam jurnal ini adalah sebesar 26 Bank dan Sample terkecil yang digunakan dari tujuh macam jurnal ini

adalah sebesar 9 Bank.

Uji

Statistik yang

sering digunakan dalam menguji Hipotesis yakni Uji t atau Paired One- tailed

test for lower side, sebab kuantitas sampel yang dari tujuh jurnal tersebut ≤ 30 sampel.

Metode

Pengukuran

Untuk

mengukur efisiensi pada usaha-usaha perbankan seluruhnya menggunakan metode DEA

yakni Data Envelopment Analysis terdiri atas variable input dan output

serta diformulasikan dalam dua asumsi yaitu CRS (Constant Return to Scale ) dan

VRS ( Variabel Return to Scale ).

Metode

DEA ini digunakan karena keunggulannya yang dapat menangani banyak input dan

banyak output dengan menggunakan alat ukur yang berbeda tanpa membutuhkan

asumsi mengenai hubungan fungsional antara kedua variable. Oleh sebab itu DEA

bisa memungkinkan peneliti untuk menyertakan semua variable aktivitas/ input

yang berhubungan erat dengan dihasilkannya output.

Variable

Variable

yang sering muncul dalam penelitian 7 (Tujuh)

Jurnal ini adalah Variable Input, yang terdiri dari : Total Simpanan,

Aktiva Tetap, Biaya Tenaga Kerja dan Variable

Output, yang terdiri dari : Pembiayaan/ total kredit, laba operasional/pendapatan

operasional.

3.

Hasil Penelitian

Hasil Penelitian Jurnal Ilmiah Pertama yakni Efisiensi

Kinerja Perbankan di Indonesia * Studi

Perbandingan Bank Pemerintah dan Bank Swasta oleh Izza Mafruhah (2010) adalah Bank Umum pemerintah mempunyai tingkat

efisiensi tehnis yang lebih rendah dibandingkan dengan bank swasta nasional dan

asing. Dari 13 jumlah sample bank yang diteliti ternyata terdapat 3 bank yang

belum mempunyai efisiensi penuh yaitu Bank BNI 46 dengan tingkat efisiensi

sebesar 84,58 %. Kemudian Bank BTN yang mempunyai tingkat efisiensi sebesar

97,01. Sedangkan di sisi bank swasta ABN AMRO belum mencapai nilai maksimal

dengan tingkat efisiensi sebesar 99,82% dan Sumber inefisiensi terbesar pada

masing masing bank adalah dari sisi

input.

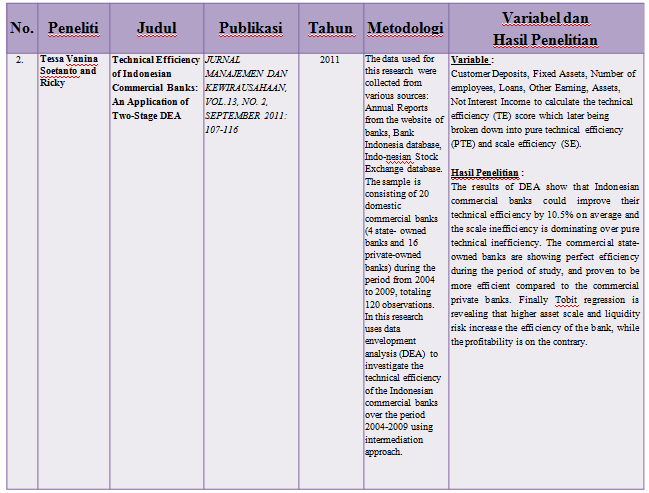

Hasil Penelitian Jurnal Ilmiah Kedua yakni Technical

Efficiency of Indonesian Commercial Banks:

An Application of Two-Stage DEA oleh Tessa Vanina Soetanto and Ricky (2011) adalah The results of DEA

show that Indonesian commercial banks could improve their technical efficiency

by 10.5% on average and the scale inefficiency is dominating over pure

technical inefficiency. The commercial state-owned banks are showing perfect

efficiency during the period of study, and proven to be more efficient compared

to the commercial private banks. Finally Tobit regression is revealing that

higher asset scale and liquidity risk increase the efficiency of the bank,

while the profitability is on the contrary.

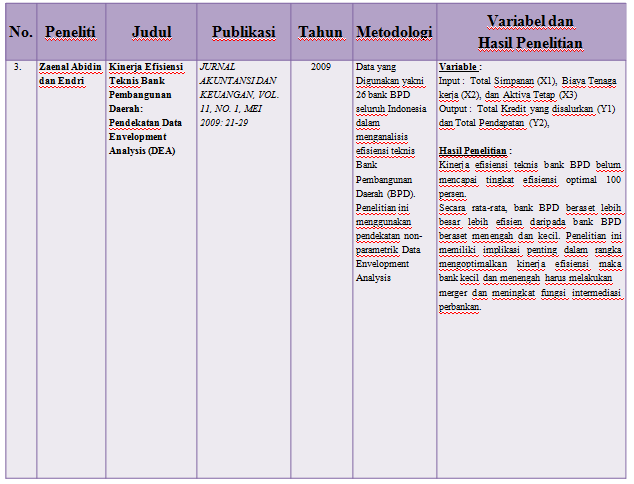

Hasil Penelitian Jurnal Ilmiah Ketiga yakni Kinerja Efisiensi Teknis Bank

Pembangunan Daerah: Pendekatan Data

Envelopment Analysis (DEA) oleh Zaenal

Abidin dan Endri (2009) adalah kinerja efisiensi teknis bank BPD belum

mencapai tingkat efisiensi optimal 100 persen. Secara rata-rata, bank BPD

beraset lebih besar lebih efisien daripada bank BPD beraset menengah dan kecil.

Penelitian ini memiliki implikasi penting dalam rangka mengoptimalkan kinerja

efisiensi maka bank kecil dan menengah harus melakukan merger dan meningkat

fungsi intermediasi perbankan. kinerja efisiensi teknis bank BPD belum mencapai

tingkat efisiensi optimal 100 persen. Secara rata-rata, bank BPD beraset lebih

besar lebih efisien daripada bank BPD beraset menengah dan kecil. Penelitian

ini memiliki implikasi penting dalam rangka mengoptimalkan kinerja efisiensi

maka bank kecil dan menengah harus melakukan merger dan meningkat fungsi

intermediasi perbankan.

Hasil Penelitian Jurnal Ilmiah Keempat yakni Pengaruh Merger dan Akuisisi

Terhadap Efisiensi Perbankan di Indonesia (Tahun 1998-2009) oleh

Ruddy Tri Santoso (2010) adalah merger dan akusisi tidak signifikan untuk

meningkatkan efisiensi dan tergantung dengan faktor-faktor kualitatif dari bank

seperti efektivitas organisasi dan kemampuan managerial. Hasil riset

menunjukkan bahwa Bank Mandiri rasio efisiensinya stabil sesudah merger dan

akusisi sampai tahun 2009 dan tidak terpengaruh oleh krisis tetapi mempengaruhi

secara signifikan efisiensi di peer groupsnya pada saat merger dan akusisi

tersebut. Krisis financial global hanya mempengaruhi Bank Century seperti fakta

yang terjadi. Riset juga menunjukkan bahwa bank dengan modal di atas Rp. 10

Trilyun (+/- USD/Billions) mempunyai pengaruh terhadap variabel-variabel

didalam peer group mereka. Dengan kata lain, merger dan akusisi di bank

level menengah tidak akan berpengaruh terhadap peer groups mereka

Hasil Penelitian Jurnal Ilmiah Kelima yakni Dampak Krisis Keuangan Global

terhadap Perbankan di Indonesia: Perbandingan antara Bank Konvensional

dan Bank Syariah oleh Heri Sudarsono (2009) adalah tingkat rasio

bank syairah dan bank konvensional menunjukkan nilai yang berbeda. Tingkat ROA,

ROE, NPF, dan BOPO bank konvensional lebih tinggi dibanding bank syariah.

Rata-rata rasio laba terhadap asset dan modal bank syariah lebih rendah

dibanding dengan bank konvensional. Di lain pihak, tingkat rasio pembiayaan

terhadap deposit atau FDR bank syariah dan bank konvensional meningkat di akhir

2008. Tingkat FDR bank syariah lebih tinggi dibanding dengan konvensional.

Hasil Penelitian Jurnal Ilmiah Keenam yakni Kinerja Efisiensi Bank Syariah

Sebelum dan Sesudah Krisis Global Berdasarkan Data Envelopment Analysis

oleh Heri Pratikto dan Iis Sugianto (2011) adalah kondisi

variabel input dan output memiliki pertumbuhan cenderung meningkat, kinerja

efisiensi perbankan syariah dalam kondisi baik, tidak terdapat perbedaan yang

signifikan kinerja efisiensi antara sebelum dan sesudah krisis global, baik

dengan model CRS maupun VRS, terdapat perbedaan kinerja efisiensi sebelum dan

sesudah krisis global menurut model skala.

Hasil Penelitian Jurnal Ilmiah Ketujuh yakni Analisis Perbandingan Efisiensi Bank

Umum Konvensional (BUK) dan Bank Umum Syariah (BUS) di Indonesia dengan Metode Data

Envelopment Analysis oleh Rakhmat

Purwanto dan Dra. Hj. Endang Tri

Widyarti, MM (2010) : Tingkat efisiensi Bank Umum Konvensional dan Bank

Umum Syariah selalu meningkat meskipun berfluktuasi dengan efisiensi rata-rata

83,29 persen untuk CCB dan 89,3 persen untuk ICB . Hal ini menunjukkan bahwa

tingkat efisiensi Bank Umum Syariah di

Indonesia lebih baik dari Bank Umum Konvensional.

4. Penutup

Secara

umum bisa disimpulkan bahwa sistem perbankan syariah lebih stabil dana lebih

efisien dibandingkan dengan bank konvensional dalam menghadapi krisis keuangan

global.Sistem keuangan syariah yang tidak mengenal bunga sebab mengunakan

sistem jual beli dan bagi hasil menjadikan bank syariah mampu bertahan dari

fluktuasi tingkat bunga yang disebabkan oleh turunnya nilai rupiah yang

disebabkan langkanya dolar di pasar. Selain itu, kinerja keuangan bank syariah

dibandingkan dengan bank konvensional menunjukkan kondisi keuangan yang

konsisten dan efisien.

Hal

ini didukung dengan adanya informasi yang saya dapatkan dari Dr. Budi

Hermana, menurut Beliau dalam bukunya Perbankan Indonesia: Geliat dan Siasat Pasca

Krisis Finansial Global, “Perbankan

Indonesia secara umum masih sangat mengandalkan Interest Margin, NIM (Net

Interest Margin) perbankan nasional tergolong tinggi, yaitu mencapai 5,8 persen

per Desember 2010,” Jadi tidaklah

mengherankan perbankan saat periode

tersebut sebagian besar belum efisien.

Dari

hasil Kesimpulan dalam 7 Jurnal diatas

dapat ditarik sebuah saran yakni :

1. Bagi Bank yang telah efisien hendaknya terus untuk

mempertahankan efisiensinya, namun bukan hanya dengan membiarkan kedua input

dan output tersebut, namun dengan meningkatkan input dan output dengan ukuran

yang sama. Sebab semakin baik kemampuan bank yang telah efisien dalam mengelola

input yang telah mereka miliki untuk mengubahnya kedalam output yang optimal

guna meningkatkan keuntungan.

2. Bagi

Bank yang belum efisien, harus memperhatikan input atau output

yang menjadi sumber inefisiensi untuk terus diperbaiki. Acuan peningkatan

efisiensi adalah dengan melihat benchmark dari masing – masing bank. Misalnya saja

dengan mengalokasikan kelebihan penggunaan input simpanan ke bagian input

aset sehingga bisa menjadi aset yang lebih produktif. Bisa juga dengan

memperbaiki pengelolaan porsi aset

produktif baik kredit atau pembiayaan untuk disalurkan ke masyarakat, sehingga

fungsi intermediasi bank menjadi lebih lancar.

3. Untuk

penelitian yang akan datang disarankan untuk menggunakan jumlah sampel yang

lebih banyak dengan harapan untuk memperoleh hasil penelitian yang lebih

optimal dan mampu menggambarkan efisiensi perbankan nasional secara

keseluruhan.

Berikut

Lampiran dari Tujuh Jurnal mengenai “Pengaruh

Tingkat Efisiensi Perbankan Indonesia Pasca Krisis Keuangan Global” yang saya telaah dengan meta analisis :

Daftar

Pustaka :

[1] Mafruhah, Izza. 2010. Efisiensi

Kinerja Perbankan di Indonesia * Studi Perbandingan Bank Pemerintah dan Bank Swasta. Universitas Negeri Solo. http://www.scribd.com/doc/137722717/Jurnal-Efisiensi-Bank

., diakses 5 April 2014.

[2] Soetanto

Vanina Tessa, Ricky .2011. Technical Efficiency of Indonesian Commercial

Banks: An Application of Two-Stage DEA

. JURNAL MANAJEMEN DAN KEWIRAUSAHAAN,

VOL.13, NO. 2, SEPTEMBER 2011: 107-116. http://cpanel.petra.ac.id/ejournal/index.php/man/article/viewFile/18327/18172

, diakses 5 April 2014.

[3]

Zaenal, Abidin., Endri. 2009. Kinerja Efisiensi Teknis Bank Pembangunan

Daerah: Pendekatan

Data Envelopment Analysis (DEA). JURNAL AKUNTANSI DAN KEUANGAN, VOL. 11, NO.

1, MEI 2009: 21-29. http://puslit2.petra.ac.id/ejournal/index.php/aku/article/view/17863/17781

, diakses 5 April 2014.

[4]

Santoso, Tri Ruddy.2010. Pengaruh

Merger dan Akuisisi Terhadap Efisiensi Perbankan di Indonesia (Tahun 1998-2009). JURNAL

AKUNTANSI DAN KEUANGAN, VOL. 12, NO. 2. http://cpanel.petra.ac.id/ejournal/index.php/aku/article/view/18187/18074

, diakses 5 April 2014.

[5] Sudarsono,

Heri.2009.Dampak Krisis Keuangan Global

terhadap

Perbankan di Indonesia: Perbandingan

antara Bank Konvensional dan Bank Syariah.

Jurnal Ekonomi Islam Volume III, No. 1.

http://journal.uii.ac.id/index.php/jei/article/view/2551

, diakses 5 April 2014.

[6] Pratikno, Heri., Sugianto Iis. 2011. Kinerja

Efisiensi Bank Syariah Sebelum dan Sesudah Krisis Global Berdasarkan Data Envelopment Analysis.

JURNAL EKONOMI BISNIS, VOLUME.:16, NO.

2, http://fe.um.ac.id/wp-content/uploads/2009/10/4-Heri-Pratikto.pdf

diakses 5 April 2014.

[7] Purwanto,

Rakhmat,

Dra. Hj. Widyarti Tri Endang, MM

. 2010. Analisis Perbandingan Efisiensi Bank Umum Konvensional (BUK) dan Bank

Umum Syariah (BUS) di Indonesia dengan Metode Data Envelopment Analysis. Universitas Negeri Diponegoro. http://eprints.undip.ac.id/33522/1/JURNAL_SKRIPSI_(RAKHMAT_PURWANTO_C2A007101).pdf ,diakses 5 April 2014.

[8]

Hermana, Budi.2012.Perbankan Indonesia: Geliat dan Siasat Pasca Krisis Finansial Global.Leutika Prio http://www.leutikaprio.com/main/media/sample/Perbankkan%20Indonesia%20PDF%20SAMPLE.pdf,

diakses 23 April 2014.

[9] http://www.docstoc.com/docs/67561468/krisis-global

, diakses 23 April 2014.

META ANALISIS PENGARUH TINGKAT

EFISIENSI PERBANKAN INDONESIA PASCA KRISIS KEUANGAN GLOBAL

Noor Mutia

Jurusan Akuntansi

Fakultas Ekonomi, Universitas

Gunadarma

ABSTRAK

Krisis

Keuangan yang terjadi di Amerika Serikat berimbas secara global terhadap berbagai Negara khususnya

lembaga keuangan. Pengukuran kinerja efisiensi perbankan berguna untuk dasar

perhitungan kesehatan dan pertumbuhan perbankan. Penelitian ini bertujuan

untuk mengukur Kinerja Efisiensi Perbankan Indonesia Pasca Krisis Keuangan Global.

Dalam menganalis Tujuh Jurnal menggunakan metode meta analisis, Sebagian Besar Melalui

purposive sampling diperoleh sampel 9-26 Bank dan Data yang dianalisis

berdasarkan metode Data Envelopment Analysis (DEA). Hasil penelitian

menunjukkan bahwa: (1)Tingkat rata-rata tingkat bunga Bank

Umum Konvensional lebih tinggi dibanding dengan tingkat margin

di Bank Umum Syariah. (2) Kenaikan pendapatan

Bank Umum Syariah lebih tinggi

dibandingkan dengan Bank Umum Konvensional

. (3) Nilai Aset Bank Umum Konvensional lebih

tinggi dibandingkan dengan Bank Umum Syariah (4) Tingkat resiko pinjaman/pembiayaan

bermasalah di Bank Umum Syariah lebih rendah dibandingkan Bank Umum

Konvensional. Sehingga disimpulkan bahwa sistem perbankan syariah lebih stabil

dan lebih efisien dibandingkan dengan bank konvensional dalam menghadapi krisis

keuangan global.

1. Pendahuluan

Amerika Serikat merupakan Negara Katanya Nomor 1 di Dunia sehingga tidaklah

mengherankan Negara ini mendapatkan julukan “Super Power”. Namun pada tahun 2008, sepertinya julukan dalam

negeri Paman Sam sempat diragukan sebab Negara tersebut mengalami kelumpuhan

ekonomi, yakni Krisis Keuangan yang dilansir disebabkan dari “perilaku nakal” warganya sendiri.

Singkat cerita,Ketika itu kemudahan pemberian kredit

terjadi karena harga properti naik di AS. Kegairahan pasar properti membuat

spekulasi di sektor ini meningkat. Para penyedia kredit properti memberikan

suku bunga tetap selama tiga tahun. Hal itu membuat banyak orang membeli

rumah dan berharap bisa menjual dalam tiga tahun sebelum suku bunga

disesuaikan.

Permasalahannya, banyak lembaga keuangan pemberi

kredit properti di Amerika Serikat menyalurkan kredit kepada penduduk yang

sebenarnya tidak layak mendapatkan pembiayaan. Mereka adalah orang dengan

latar belakang non-income non-job non-activity (NINJA) yang tidak

mempunyai kekuatan ekonomi untuk menyelesaikan tanggungan kredit yang mereka

pinjam.

Situasi tersebut memicu terjadinya kredit macet di

sektor properti (subprime mortgage). Pasalnya, lembaga pembiayaan sektor

properti tersebut meminjam dana jangka pendek dari pihak lain yakni lembaga

keuangan. Dan memberikan jaminan dalam meminjam dana yakni surat utang subprime mortgage securities, kepada lembaga-lembaga investasi dan

investor di berbagai Negara. Bukan sekadar itu, lebih parahnya

lagi hal ini menyebabkan Domino Effect yang pastinya bukan hanya Negara Paman

Sam yang harus menelan pahit dalam-dalam namun Negara-Negara lain pun juga

terkena cipratan dari krisis Keuangan ini yakni Eropa, Asia Pasifik (terdapat

Indonesia disini), Asia Selatan bahkan hingga sampai ke Timur tengah.

Hal ini mendukung dengan apa yang telah dosen saya

ajarkan,Dr. Budi Hermana, menurut Beliau

dalam bukunya Perbankan Indonesia:

Geliat dan Siasat Pasca Krisis Finansial Global, “ Jeratan kredit macet di

tangan kiri—atau sisi penggunaan dana bank (use of fund)—membuat bank akhirnya tidak bisa membayar

kewajibannya melalui tangan kanan—atau sumber dana bank (source of fund). Ketika tangan kanan

bank yang sedang sakit tersebut bergandengan dengan tangan kiri kreditur atau

yang memasok dana ke bank, maka para kreditur bank pun terkontaminasi penyakit

pula. Akhirnya institusi keuangan yang saling bergandengan tangan tersebut

sama-sama lumpuh. Itulah fenomena efek domino yang akhirnya membuat krisis

keuangan pun “go international”

atau mengglobal.”

Atas dasar itulah, saya tertarik ingin mengetahui

bagaimana keadaan efisiensi perbankan Indonesia pasca krisis financial global.

Dan hal ini pun didukung lagi dengan pernyataan Dr.Budi Hermana dalam bukunya Perbankan Indonesia: Geliat dan Siasat Pasca

Krisis Finansial Global, “Inefisiensi perbankan di Indonesia terlihat

dari tingginya rasio biaya operasional terhadap pendapatan operasional (BOPO). BI

mencatat, rasio BOPO perbankan Indonesia 88,6 persen. Bandingkan dengan BOPO

bank di Malaysia yang hanya 40 persen dan Filipina 74 persen. Dan terdapat

sebuah berita yang mengabarkan “BI:

Bunga Kredit Tinggi, Bank RI Belum Efisien” (Kompas. com, 17/03/2011) “ Informasi ini semakin mendukung bahwa ternyata,

Krisis Keuangan Global memiliki pengaruh terhadap efisiensi lembaga keuangan

khususnya Perbankan Indonesia.

2.

Metode Penelitian

Penelitian

meta-analisis ini menggunakan sebanyak tujuh macam jurnal ilmiah dimana

bertemakan mengenai “Pengaruh Tingkat

Efisiensi Perbankan Indonesia Pasca Krisis Keuangan Global.”

Sumber

Data

Sebagian

besar dari ketujuh jurnal ini menggunakan data sekunder yakni laporan keuangan

berupa neraca serta laporan L/R periode

2008-2011 yang telah dipublikasi oleh Bank Indonesia dan dapat diakses melalui

situs web resmi Bank Indonesia.

Serta

Populasi yang sering digunakan dalam penelitian

7 (Tujuh) Jurnal ini adalah Bank Umum Konvensional, Bank Umum Syariah, dimana

dibuat secara kelompok dan dibedakan berdasarkan

Prinsip usahanya.

Teknik

Pengambilan Sampel

Dengan

menggunakan teknik purposive sampling didapatkan Sample terbesar yang digunakan

dari tujuh macam jurnal ini adalah sebesar 26 Bank dan Sample terkecil yang digunakan dari tujuh macam jurnal ini

adalah sebesar 9 Bank.

Uji

Statistik yang

sering digunakan dalam menguji Hipotesis yakni Uji t atau Paired One- tailed

test for lower side, sebab kuantitas sampel yang dari tujuh jurnal tersebut ≤ 30 sampel.

Metode

Pengukuran

Untuk

mengukur efisiensi pada usaha-usaha perbankan seluruhnya menggunakan metode DEA

yakni Data Envelopment Analysis terdiri atas variable input dan output

serta diformulasikan dalam dua asumsi yaitu CRS (Constant Return to Scale ) dan

VRS ( Variabel Return to Scale ).

Metode

DEA ini digunakan karena keunggulannya yang dapat menangani banyak input dan

banyak output dengan menggunakan alat ukur yang berbeda tanpa membutuhkan

asumsi mengenai hubungan fungsional antara kedua variable. Oleh sebab itu DEA

bisa memungkinkan peneliti untuk menyertakan semua variable aktivitas/ input

yang berhubungan erat dengan dihasilkannya output.

Variable

Variable

yang sering muncul dalam penelitian 7 (Tujuh)

Jurnal ini adalah Variable Input, yang terdiri dari : Total Simpanan,

Aktiva Tetap, Biaya Tenaga Kerja dan Variable

Output, yang terdiri dari : Pembiayaan/ total kredit, laba operasional/pendapatan

operasional.

3.

Hasil Penelitian

Hasil Penelitian Jurnal Ilmiah Pertama yakni Efisiensi

Kinerja Perbankan di Indonesia * Studi

Perbandingan Bank Pemerintah dan Bank Swasta oleh Izza Mafruhah (2010) adalah Bank Umum pemerintah mempunyai tingkat

efisiensi tehnis yang lebih rendah dibandingkan dengan bank swasta nasional dan

asing. Dari 13 jumlah sample bank yang diteliti ternyata terdapat 3 bank yang

belum mempunyai efisiensi penuh yaitu Bank BNI 46 dengan tingkat efisiensi

sebesar 84,58 %. Kemudian Bank BTN yang mempunyai tingkat efisiensi sebesar

97,01. Sedangkan di sisi bank swasta ABN AMRO belum mencapai nilai maksimal

dengan tingkat efisiensi sebesar 99,82% dan Sumber inefisiensi terbesar pada

masing masing bank adalah dari sisi

input.

Hasil Penelitian Jurnal Ilmiah Kedua yakni Technical

Efficiency of Indonesian Commercial Banks:

An Application of Two-Stage DEA oleh Tessa Vanina Soetanto and Ricky (2011) adalah The results of DEA

show that Indonesian commercial banks could improve their technical efficiency

by 10.5% on average and the scale inefficiency is dominating over pure

technical inefficiency. The commercial state-owned banks are showing perfect

efficiency during the period of study, and proven to be more efficient compared

to the commercial private banks. Finally Tobit regression is revealing that

higher asset scale and liquidity risk increase the efficiency of the bank,

while the profitability is on the contrary.

Hasil Penelitian Jurnal Ilmiah Ketiga yakni Kinerja Efisiensi Teknis Bank

Pembangunan Daerah: Pendekatan Data

Envelopment Analysis (DEA) oleh Zaenal

Abidin dan Endri (2009) adalah kinerja efisiensi teknis bank BPD belum

mencapai tingkat efisiensi optimal 100 persen. Secara rata-rata, bank BPD

beraset lebih besar lebih efisien daripada bank BPD beraset menengah dan kecil.

Penelitian ini memiliki implikasi penting dalam rangka mengoptimalkan kinerja

efisiensi maka bank kecil dan menengah harus melakukan merger dan meningkat

fungsi intermediasi perbankan. kinerja efisiensi teknis bank BPD belum mencapai

tingkat efisiensi optimal 100 persen. Secara rata-rata, bank BPD beraset lebih

besar lebih efisien daripada bank BPD beraset menengah dan kecil. Penelitian

ini memiliki implikasi penting dalam rangka mengoptimalkan kinerja efisiensi

maka bank kecil dan menengah harus melakukan merger dan meningkat fungsi

intermediasi perbankan.

Hasil Penelitian Jurnal Ilmiah Keempat yakni Pengaruh Merger dan Akuisisi

Terhadap Efisiensi Perbankan di Indonesia (Tahun 1998-2009) oleh

Ruddy Tri Santoso (2010) adalah merger dan akusisi tidak signifikan untuk

meningkatkan efisiensi dan tergantung dengan faktor-faktor kualitatif dari bank

seperti efektivitas organisasi dan kemampuan managerial. Hasil riset

menunjukkan bahwa Bank Mandiri rasio efisiensinya stabil sesudah merger dan

akusisi sampai tahun 2009 dan tidak terpengaruh oleh krisis tetapi mempengaruhi

secara signifikan efisiensi di peer groupsnya pada saat merger dan akusisi

tersebut. Krisis financial global hanya mempengaruhi Bank Century seperti fakta

yang terjadi. Riset juga menunjukkan bahwa bank dengan modal di atas Rp. 10

Trilyun (+/- USD/Billions) mempunyai pengaruh terhadap variabel-variabel

didalam peer group mereka. Dengan kata lain, merger dan akusisi di bank

level menengah tidak akan berpengaruh terhadap peer groups mereka

Hasil Penelitian Jurnal Ilmiah Kelima yakni Dampak Krisis Keuangan Global

terhadap Perbankan di Indonesia: Perbandingan antara Bank Konvensional

dan Bank Syariah oleh Heri Sudarsono (2009) adalah tingkat rasio

bank syairah dan bank konvensional menunjukkan nilai yang berbeda. Tingkat ROA,

ROE, NPF, dan BOPO bank konvensional lebih tinggi dibanding bank syariah.

Rata-rata rasio laba terhadap asset dan modal bank syariah lebih rendah

dibanding dengan bank konvensional. Di lain pihak, tingkat rasio pembiayaan

terhadap deposit atau FDR bank syariah dan bank konvensional meningkat di akhir

2008. Tingkat FDR bank syariah lebih tinggi dibanding dengan konvensional.

Hasil Penelitian Jurnal Ilmiah Keenam yakni Kinerja Efisiensi Bank Syariah

Sebelum dan Sesudah Krisis Global Berdasarkan Data Envelopment Analysis

oleh Heri Pratikto dan Iis Sugianto (2011) adalah kondisi

variabel input dan output memiliki pertumbuhan cenderung meningkat, kinerja

efisiensi perbankan syariah dalam kondisi baik, tidak terdapat perbedaan yang

signifikan kinerja efisiensi antara sebelum dan sesudah krisis global, baik

dengan model CRS maupun VRS, terdapat perbedaan kinerja efisiensi sebelum dan

sesudah krisis global menurut model skala.

Hasil Penelitian Jurnal Ilmiah Ketujuh yakni Analisis Perbandingan Efisiensi Bank

Umum Konvensional (BUK) dan Bank Umum Syariah (BUS) di Indonesia dengan Metode Data

Envelopment Analysis oleh Rakhmat

Purwanto dan Dra. Hj. Endang Tri

Widyarti, MM (2010) : Tingkat efisiensi Bank Umum Konvensional dan Bank

Umum Syariah selalu meningkat meskipun berfluktuasi dengan efisiensi rata-rata

83,29 persen untuk CCB dan 89,3 persen untuk ICB . Hal ini menunjukkan bahwa

tingkat efisiensi Bank Umum Syariah di

Indonesia lebih baik dari Bank Umum Konvensional.

4. Penutup

Secara

umum bisa disimpulkan bahwa sistem perbankan syariah lebih stabil dana lebih

efisien dibandingkan dengan bank konvensional dalam menghadapi krisis keuangan

global.Sistem keuangan syariah yang tidak mengenal bunga sebab mengunakan

sistem jual beli dan bagi hasil menjadikan bank syariah mampu bertahan dari

fluktuasi tingkat bunga yang disebabkan oleh turunnya nilai rupiah yang

disebabkan langkanya dolar di pasar. Selain itu, kinerja keuangan bank syariah

dibandingkan dengan bank konvensional menunjukkan kondisi keuangan yang

konsisten dan efisien.

Hal

ini didukung dengan adanya informasi yang saya dapatkan dari Dr. Budi

Hermana, menurut Beliau dalam bukunya Perbankan Indonesia: Geliat dan Siasat Pasca

Krisis Finansial Global, “Perbankan

Indonesia secara umum masih sangat mengandalkan Interest Margin, NIM (Net

Interest Margin) perbankan nasional tergolong tinggi, yaitu mencapai 5,8 persen

per Desember 2010,” Jadi tidaklah

mengherankan perbankan saat periode

tersebut sebagian besar belum efisien.

Dari

hasil Kesimpulan dalam 7 Jurnal diatas

dapat ditarik sebuah saran yakni :

1. Bagi Bank yang telah efisien hendaknya terus untuk

mempertahankan efisiensinya, namun bukan hanya dengan membiarkan kedua input

dan output tersebut, namun dengan meningkatkan input dan output dengan ukuran

yang sama. Sebab semakin baik kemampuan bank yang telah efisien dalam mengelola

input yang telah mereka miliki untuk mengubahnya kedalam output yang optimal

guna meningkatkan keuntungan.

2. Bagi

Bank yang belum efisien, harus memperhatikan input atau output

yang menjadi sumber inefisiensi untuk terus diperbaiki. Acuan peningkatan

efisiensi adalah dengan melihat benchmark dari masing – masing bank. Misalnya saja

dengan mengalokasikan kelebihan penggunaan input simpanan ke bagian input

aset sehingga bisa menjadi aset yang lebih produktif. Bisa juga dengan

memperbaiki pengelolaan porsi aset

produktif baik kredit atau pembiayaan untuk disalurkan ke masyarakat, sehingga

fungsi intermediasi bank menjadi lebih lancar.

3. Untuk

penelitian yang akan datang disarankan untuk menggunakan jumlah sampel yang

lebih banyak dengan harapan untuk memperoleh hasil penelitian yang lebih

optimal dan mampu menggambarkan efisiensi perbankan nasional secara

keseluruhan.

Berikut

Lampiran dari Tujuh Jurnal mengenai “Pengaruh

Tingkat Efisiensi Perbankan Indonesia Pasca Krisis Keuangan Global” yang saya telaah dengan meta analisis :

Daftar

Pustaka :

[1] Mafruhah, Izza. 2010. Efisiensi

Kinerja Perbankan di Indonesia * Studi Perbandingan Bank Pemerintah dan Bank Swasta. Universitas Negeri Solo. http://www.scribd.com/doc/137722717/Jurnal-Efisiensi-Bank

., diakses 5 April 2014.

[2] Soetanto

Vanina Tessa, Ricky .2011. Technical Efficiency of Indonesian Commercial

Banks: An Application of Two-Stage DEA

. JURNAL MANAJEMEN DAN KEWIRAUSAHAAN,

VOL.13, NO. 2, SEPTEMBER 2011: 107-116. http://cpanel.petra.ac.id/ejournal/index.php/man/article/viewFile/18327/18172

, diakses 5 April 2014.

[3]

Zaenal, Abidin., Endri. 2009. Kinerja Efisiensi Teknis Bank Pembangunan

Daerah: Pendekatan

Data Envelopment Analysis (DEA). JURNAL AKUNTANSI DAN KEUANGAN, VOL. 11, NO.

1, MEI 2009: 21-29. http://puslit2.petra.ac.id/ejournal/index.php/aku/article/view/17863/17781

, diakses 5 April 2014.

[4]

Santoso, Tri Ruddy.2010. Pengaruh

Merger dan Akuisisi Terhadap Efisiensi Perbankan di Indonesia (Tahun 1998-2009). JURNAL

AKUNTANSI DAN KEUANGAN, VOL. 12, NO. 2. http://cpanel.petra.ac.id/ejournal/index.php/aku/article/view/18187/18074

, diakses 5 April 2014.

[5] Sudarsono,

Heri.2009.Dampak Krisis Keuangan Global

terhadap

Perbankan di Indonesia: Perbandingan

antara Bank Konvensional dan Bank Syariah.

Jurnal Ekonomi Islam Volume III, No. 1.

http://journal.uii.ac.id/index.php/jei/article/view/2551

, diakses 5 April 2014.

[6] Pratikno, Heri., Sugianto Iis. 2011. Kinerja

Efisiensi Bank Syariah Sebelum dan Sesudah Krisis Global Berdasarkan Data Envelopment Analysis.

JURNAL EKONOMI BISNIS, VOLUME.:16, NO.

2, http://fe.um.ac.id/wp-content/uploads/2009/10/4-Heri-Pratikto.pdf

diakses 5 April 2014.

[7] Purwanto,

Rakhmat,

Dra. Hj. Widyarti Tri Endang, MM

. 2010. Analisis Perbandingan Efisiensi Bank Umum Konvensional (BUK) dan Bank

Umum Syariah (BUS) di Indonesia dengan Metode Data Envelopment Analysis. Universitas Negeri Diponegoro. http://eprints.undip.ac.id/33522/1/JURNAL_SKRIPSI_(RAKHMAT_PURWANTO_C2A007101).pdf ,diakses 5 April 2014.

[8]

Hermana, Budi.2012.Perbankan Indonesia: Geliat dan Siasat Pasca Krisis Finansial Global.Leutika Prio http://www.leutikaprio.com/main/media/sample/Perbankkan%20Indonesia%20PDF%20SAMPLE.pdf,

diakses 23 April 2014.

[9] http://www.docstoc.com/docs/67561468/krisis-global

, diakses 23 April 2014.